Wypłata pieniędzy z bankomatu przy użyciu karty płatniczej (przykład na poziomie biznesowego przypadku użycia)

Aktor główny: klient banku XYZ.

Opis: Klient banku chce dokonać wypłaty środków przy zastosowaniu osobistej karty płatniczej wydanej przez bank. Scenariusz obejmuje wypłatę środków bez możliwości użycia innych funkcji bankomatu.

Poziom: Cel użytkownika.

Uczestnicy i interesy:

Klient – wypłata pieniądzy w szybki sposób w dowolnym momencie.

Bank XYZ – ograniczenie kosztów związanych z obsługą klientów w filii banku.

Warunek początkowy: Użytkownik posiada rachunek bankowy, środki na koncie oraz kartę płatniczą.

Minimalna gwarancja: Klient otrzymuje informację o trybie serwisowym bankomatu.

Gwarancja powodzenia: Klient wypłaca wybraną przez siebie kwotę z bankomatu, a jego konto zostaje obciążone tą samą kwotę. Następuje rejestracja transakcji.

Główny scenariusz powodzenia:

1. Klient wsuwa kartę płatniczą do czytnika.

2. Bankomat odczytuje identyfikator banku oraz numer konta i kontaktując się z głównym komputerem, stwierdza ich poprawność.

3. Klient wpisuje PIN.

4. Bankomat stwierdza jego poprawność.

5. Klient wybiera przycisk „wypłata” i podaje kwotę będącą wielokrotnością 50 zł.

6. Bankomat informuje główny system bankowy o koncie klienta i pobranej przez niego kwocie, a następnie otrzymuje akceptację i nowe saldo.

7. Bankomat wydaje gotówkę, kartę i potwierdzenie z nowym saldem.

8. Bank odnotowuje transakcję w dzienniku.

Rozszerzenia:

2a. Klient posiada kartę, której bankomat nie obsługuje.

2a1. Bankomat podaję informację o zidentyfikowanym problemie, a następnie odrzuca transakcję.

2b. Karta klienta jest uszkodzona.

2b1. Bankomat podaje informacje o zidentyfikowanym problemie, a następnie odrzuca transakcję.

3a. Bankomat stwierdza niepoprawność numeru PIN.

3a1. Klient ponownie wpisuje numer PIN.

3a2. Klient rezygnuje z przypadku użycia.

5a. Klient nie posiada wybranej kwoty na koncie.

5a1. Klient zmienia kwotę wypłaty.

5a2. Klient rezygnuje z przypadku użycia.

5b. Wybrana kwota przewyższa dzienny limit wypłaty z konta.

5b1. Klient zmienia kwotę wypłaty.

5b2. Klient rezygnuje z przypadku użycia.

5c. Bankomat nie ma środków, aby wypłacić żądaną kwotę.

5c1. Klient zmienia kwotę wypłaty.

5c2. Klient rezygnuje z przypadku użycia.

Przykładowo, jeżeli scenariusz główny byłby:

Użytkownik loguje się do systemu.

Użytkownik otwiera formularz dodawania nowej firmy.

System prezentuje pusty formularz.

Użytkownik wprowadza NIP oraz nazwę firmy.

Użytkownik wybiera opcję zapisu danych w bazie.

System potwierdza zgodność danych i zapisuje nowy rekord.

To scenariusz alternatywny wyglądałby następująco:

4.a.

Użytkownik wybiera opcje importu dodatkowych danych na podstawie

numeru NIP

4.a.1 System pobiera ogólnodostępne dane firmy,

takie jak adres, czy dane kontaktowe

4.a.2 System wyświetla

informację o statusie operacji (zakończona sukcesem czy nie).

4.a.3

Użytkownik kontynuuje scenariusz zgodnie z opisem z kroku 5.

6.a.

System wykrywa niepoprawny format numeru NIP.

6.a.1 System

wyświetla komunikat wskazujący na konkretną przyczynę

błedu.

6.a.2 Użytkownik potwierdza komunikat (zamyka)

6.a.3

Użytkownik koryguje dane i kontynuuje scenariusz zgodnie z opisem z

kroku 5.

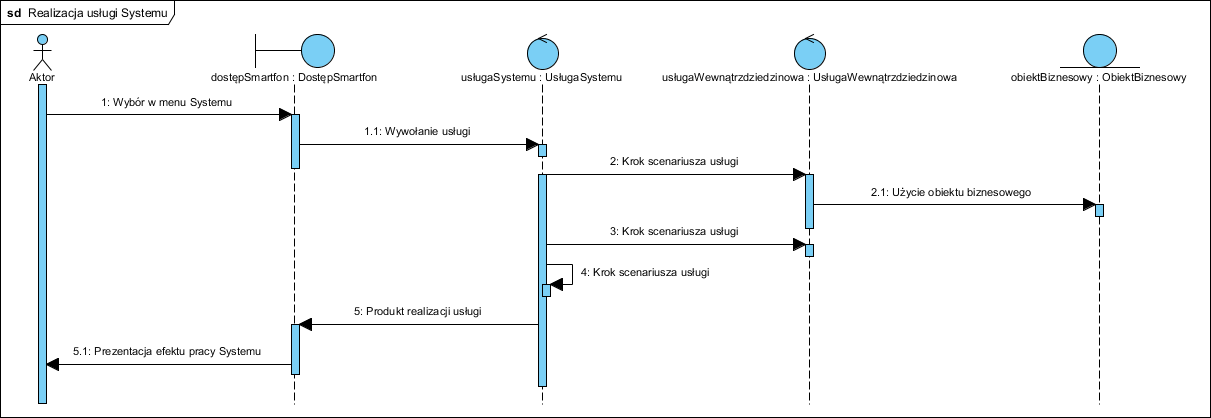

Przypadki użycia to usługi systemu (aplikacji) świadczone aktorowi (użytkownikowi systemu).

Przypadek Użycia to usługa Systemu jaką świadczy on jego Aktorowi. Aktorem Systemu nazywamy osobę korzystającą z oprogramowania w celu realizacji określonych zadań. Aktor systemu to odpowiednik Roli w modelu procesu biznesowego. Przypadek użycia oprogramowania to sytuacja, gdy oprogramowanie wspiera Aktora w realizacji konkretnej czynności w procesie biznesowym. Na diagramach Przypadków użycia, wykonanych w notacji UML, aktorem może być także inny zewnętrzny system, inicjujący interakcję z oprogramowaniem projektowanym.

Przypadki użycia Systemu traktują System jako tak zwaną „czarną skrzynkę”, opisują to co system ma robić, nie opisują tego jak system ma te usługi realizować. Opis realizacji to etap projektowania systemu.

Przypadki użycia, usługi aplikacji są wywodzone (śladowane) wprost z modelu procesów biznesowych jako wymagane usługi aplikacyjne. Każdy przypadek użycia systemu powinien odpowiadać konkretnej aktywności z modelu procesów biznesowych. Możliwa jest sytuacja, gdy jeden przypadek użycia (usługa systemu) wspiera kilka różnych czynności np. usługa zarządzania rejestrem kontrahentów pozwala na wykonanie czynności dodania, usunięcia czy modyfikacji danych kontrahenta, jednak niewłaściwa jest sytuacja, w której jedna czynność wymagałaby od użytkownika użycia kilku różnych usług systemu, gdyż zakłada się, że czynności w procesach na wymaganym do analizy poziomie szczegółowości, to czynności „atomowe” podobnie jak usługi oprogramowania.

W projektach dedykowanych, jednoznaczność opisu danego przypadku użycia nie może budzić wątpliwości, dlatego, poza diagramem przypadków użycia, powinien powstać scenariusz wykonania każdego z nich (dialog aktor – system).

“Użytkownik wyszukuje fakturę zgodnie z opisem w ‘UC-Wyszukaj fakturę’”

http://arturgula.aretech.pl/2016/06/05/10-wskazowek-jak-skutecznie-pisac-przypadki-uzycia/

https://www.michalwolski.pl/2015/05/dokumentacja-wymagan-w-oparciu-o-przypadki-uzycia/

https://it-consulting.pl/autoinstalator/wordpress/wp-content/uploads/2018/05/word-image-9.png

http://www.math.uni.lodz.pl/~robpleb/uml_cwiczenia/cwiczenia1.pdf

https://msdn.microsoft.com/pl-pl/library/dd409432.aspx

http://edu.pjwstk.edu.pl/wyklady/pri/scb/index18.html

https://it-consulting.pl/autoinstalator/wordpress/2017/06/04/ile-przypadkow-uzycia/

Ustawa z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz.U. 2005 nr 183 poz. 1538)

1) dyrektywy Rady 93/6/EWG z dnia 15 marca 1993 r. w sprawie adekwatności kapitałowej przedsiębiorstw inwestycyjnych i instytucji kredytowych (Dz. Urz. WE L 141 z 11.06.1993);

2) dyrektywy Rady 93/22/EWG z dnia 10 maja 1993 r. w sprawie usług inwestycyjnych w zakresie papierów wartościowych (Dz. Urz. WE L 141 z 11.06.1993, L 168 z 18.07.1995, L 290 z 17.11.2000 i L 35 z 11.02.2003);

3) dyrektywy 97/9/WE Parlamentu Europejskiego i Rady z dnia 3 marca 1997 r. w sprawie systemów rekompensat dla inwestorów (Dz. Urz. WE L 84 z 26.03.1997);

4) dyrektywy 2001/34/WE Parlamentu Europejskiego i Rady z dnia 28 maja 2001 r. w sprawie dopuszczenia papierów wartościowych do publicznego obrotu giełdowego oraz informacji dotyczących tych papierów wartościowych, które podlegają publikacji (Dz. Urz. WE L 184 z 06.07.2001, L 96 z 12.04.2003, L 345 z 31.12.2003 i L 390 z 31.12.2004);

5) dyrektywy 2002/87/WE Parlamentu Europejskiego i Rady z dnia 16 grudnia 2002 r. w sprawie dodatkowego nadzoru nad instytucjami kredytowymi, zakładami ubezpieczeń oraz przedsiębiorstwami inwestycyjnymi konglomeratu finansowego i zmieniającej dyrektywy Rady 73/239/EWG, 79/267/EWG, 92/49/EWG, 92/96/EWG, 93/6/EWG i 93/22/EWG oraz dyrektywy 98/78/WE i 2000/12/WE Parlamentu Europejskiego i Rady (Dz. Urz. WE L 35 z 11.02.2003);

6) dyrektywy 2003/6/WE Parlamentu Europejskiego i Rady z dnia 28 stycznia 2003 r. w sprawie wykorzystywania poufnych informacji i manipulacji na rynku (nadużyć na rynku) (Dz. Urz. WE L 96 z 12.04.2003);

7) dyrektywy Komisji 2003/124/WE z dnia 22 grudnia 2003 r. wykonującej dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady w zakresie definicji i publicznego ujawniania informacji wewnętrznych oraz definicji manipulacji na rynku (Dz. Urz. WE L 339 z 24.12.2003);

8) dyrektywy Komisji 2003/125/WE z dnia 22 grudnia 2003 r. wykonującej dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady w zakresie uczciwego przedstawiania zaleceń inwestycyjnych oraz ujawniania konfliktów interesów (Dz. Urz. WE L 339 z 24.12.2003);

9) dyrektywy Komisji WE 2004/72/WE z dnia 29 kwietnia 2004 r. wykonującej dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady w zakresie dopuszczalnych praktyk rynkowych, definicji informacji wewnętrznej w odniesieniu do towarowych instrumentów pochodnych, sporządzania list osób, mających dostęp do informacji wewnętrznych, powiadamiania o transakcjach związanych z zarządem oraz powiadamiania o podejrzanych transakcjach (Dz. Urz. WE L 162 z 30.04.2004).

10) dyrektywy Parlamentu Europejskiego i Rady 2009/65/WE

11) dyrektywy Parlamentu Europejskiego i Rady 2014/65/UE

12) znajdź dyrektywę

13) dyrektywy Parlamentu Europejskiego i Rady (UE) 2019/2034

14) znajdź dyrektywę

Akty wykonawcze

do dyrektyw

ad. 11)

Rozporządzenie delegowane Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy

(Dz. Urz. UE L 87 z 31.03.2017, str. 1, z późn. zm.)

zwane „rozporządzeniem 2017/565”

art. 44 ust. 2 lit. b

art. 45 ust. 3 lit. b

ad. 10)

Rozporządzenie Komisji (UE) nr 583/2010 z dnia 1 lipca 2010 r. w sprawie wykonania dyrektywy Parlamentu Europejskiego i Rady 2009/65/WE w zakresie kluczowych informacji dla inwestorów i warunków, które należy spełnić w przypadku dostarczania kluczowych informacji dla inwestorów lub prospektu emisyjnego na trwałym nośniku innym niż papier lub za pośrednictwem strony internetowej (Dz. Urz. UE L 176 z 10.07.2010, str. 1),

art. 8 ust. 1 -> zastosowania w stosownych przypadkach wskaźnika syntetycznego

ad. 12)

Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 1286/2014 z dnia 26 listopada 2014 r. w sprawie dokumentów zawierających kluczowe informacje, dotyczących detalicznych produktów zbiorowego inwestowania i ubezpieczeniowych produktów inwestycyjnych (PRIIP) (Dz. Urz. UE L 352 z 09.12.2014, str. 1, z późn. zm.)

art. 8 ust. 3 lit. d pkt ii

ad. 13)

Rozporządzenie delegowane Komisji (UE) 2021/2154 z dnia 13 sierpnia 2021 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady (UE) 2019/2034 w odniesieniu do regulacyjnych standardów technicznych określających odpowiednie kryteria ustalania kategorii osób zatrudnionych, których działalność zawodowa ma istotny wpływ na profil ryzyka firmy inwestycyjnej lub aktywów, którymi ta firma zarządza (Dz. Urz. UE L 436 z 07.12.2021, str. 11)

art. 3 lit. c–i -> szczegółowe kryteria w zakresie spełniania przez osoby

ad. 14)

Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2022/2554 z dnia 14 grudnia 2022 r. w sprawie operacyjnej odporności cyfrowej sektora finansowego i zmieniającym rozporządzenia (WE) nr 1060/2009, (UE) nr 648/2012, (UE) nr 600/2014, (UE) nr 909/2014 oraz (UE) nr 2016/1011 (Dz. Urz. UE L 333 z 27.12.2022, str. 153, z późn. zm.)

§ 21. ust. 4 (!!!)

§ 25. -> dot. banku prowadzącego działalność maklerską

Akty wykonawcze

do ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi

Rozporządzenie Ministra Finansów z dnia 12 listopada 2024 r. w sprawie trybu i warunków postępowania firm inwestycyjnych, banków państwowych prowadzących działalność maklerską, banków, o których mowa w art. 70 ust. 2 ustawy o obrocie instrumentami finansowymi, oraz banków powierniczych

(Dz.U. 2024 poz. 1735)

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20240001735

§ 3 ust. 1

§ 5.

§ 6.

§ 23.

§ 26.

§ 30.

§ 34. ust. 4 (!!!!)

§ 35. ust. 1, 2, 3

§ 41. ust. 6, 7, 8

§ 53. banki

Rozporządzenie Ministra Finansów z dnia 24 września 2024 r. w sprawie szczegółowych warunków technicznych i organizacyjnych dla firm inwestycyjnych, banków państwowych prowadzących działalność maklerską, banków, o których mowa w art. 70 ust. 2 ustawy o obrocie instrumentami finansowymi, i banków powierniczych

(Dz.U. 2024 poz. 1423)

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20240001423

Rozporządzenie Ministra Finansów z dnia 6 maja 2024 r. w sprawie szczegółowych zasad wydzielenia organizacyjnego działalności maklerskiej banku oraz czynności, które mogą być wykonywane przez jednostkę wydzieloną organizacyjnie albo inne jednostki organizacyjne banku

(Dz.U. 2024 poz. 718)

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20240000718

{kind=link}